بازار سرمایه ایران بیش از هر زمان نیازمند نگاهی «رشد محور» به استارتاپهای پلتفرمی است

به گزارش پایگاه تحلیلی خبری رشد و توسعه، بیش از ۴ دهه است که در دنیا نوع نگاه به دارایی یک مجموعه و شرکت تغییر کرده و دارایی تحت عنوان فکری-نامشهود به مراتب از دارایی فیزیکی-مشهود اهمیت بیشتری پیدا کرده است. موضوعی که به خوبی آن را میتوان در مقالات اقتصادسنجی و مالی دنیا دید و ناشی از بروز شرکتهای تکنولوژی محور مانند اپل، مایکروسافت و… است که عملا فاند و دارایی فیزیکی در مورد آنها معنایی ندارد.

اپل و مایکروسافت جزو اولین شرکتهای تکنولوژی محوری بودند که سهامشان به ترتیب در سال ۱۹۸۰ و ۱۹۸۶ عرضه عمومی شد. برای درک ملموس اهمیت دارایی نامشهود، ۹۷ درصد از ارزش کل داراییهای مایکروسافت مربوط به مالکیت فکری بوده و فقط ۳ درصد از ارزش کل داراییهایش به ساختمان و تجهیزات و … شرکت مربوط میشود. با این وجود ارزش سهام این غول تکنولوژی بیش از ۳ هزار برابر شده است؛ اگرچه در این مسیر افتوخیزهایی داشته است.

کلیدیترین نکته اینجاست که سرمایهگذاری روی استارتاپها الزاما ارتباط مستقیمی با درآمدزایی و داراییهای فیزیکی آنها ندارد بلکه افراد با خرید سهام این استارتاپها روی توان آنها برای تحولی که در جامعه ایجاد و به همین دلیل رشد میکنند، سرمایهگذاری دارند. به طور مثال افرادی که زمینی را مستعد رشد دانسته و خریداری میکنند امکان اجاره آن و دریافت سود سالانه را ندارند و امیدشان به تحقق شرایط پیرامون زمین و ترقی آن برای یک بازه بلند مدت است.

از همین رو دیر یا زود تغییر نگرش یاد شده نیز در بورس ایران رقم خواهد خورد؛ اما لازمه اصلی آن تغییر نگرش فعالین بازار سرمایه است؛ موضوعی که به اعتقاد «سورنا ستاری»، معاون علمی و فناوری رئیس جمهور مانع ورود استارتاپها به بازار سرمایه شده است. او در همین رابطه گفته بود: «وقتی شرکتی (استارتاپ) میخواهد خود را ارزشگذاری کند، این ارزشگذاری خیلی قابل لمس نیست و اگرمقیاس پذیر شوند ممکن است قابل پذیرش نباشد، در حالی که به نظر من ارزشش درست است.»

واقعیت اینجاست که استارتاپها به عنوان غریبههای فعلی بازار سرمایه به زودی وارد بورس میشوند چون راه دیگری وجود ندارد. دیر یا زود، فعالین بازار سرمایه نیز با این غریبههای فعلی آشنا میشوند. با این حال لازم است نوع نگاه خود به پلتفرمها، مدل کسبوکاری آنها و حتی نحوه توسعه یا ارزشگذاری آنها را نسبت به شرکتهای سنتی تغییر دهیم.

برای درک بهتر تفاوت یک پلتفرم با شرکتهای سنتیتر بیایید چند مثال را بررسی کنیم؛ چند استارتاپ بینالمللی که در سالهای اخیر وارد بورس شدهاند و ببینیم چه روند سودآوری و رشد مالی را در این مسیر از سر گذراندهاند.

لازم به ذکر است ارزش بازار با ارزش ذاتی یک شرکت متفاوت است. ارزش بازار را قیمت و تعداد سهام یک شرکت تعیین کرده اما ارزش ذاتی به فاکتورهای مختلفی بستگی داشته که محاسبات آن پیچیده و خارج از بحث این گزارش است. بنابراین امکان دارد ارزش بازار یک شرکت کمتر یا بیشتر از ارزش ذاتی آن باشد و این دو مقوله را نبایست با یکدیگر اشتباه گرفت.

تسلا، آینده از آن تکنولوژی است

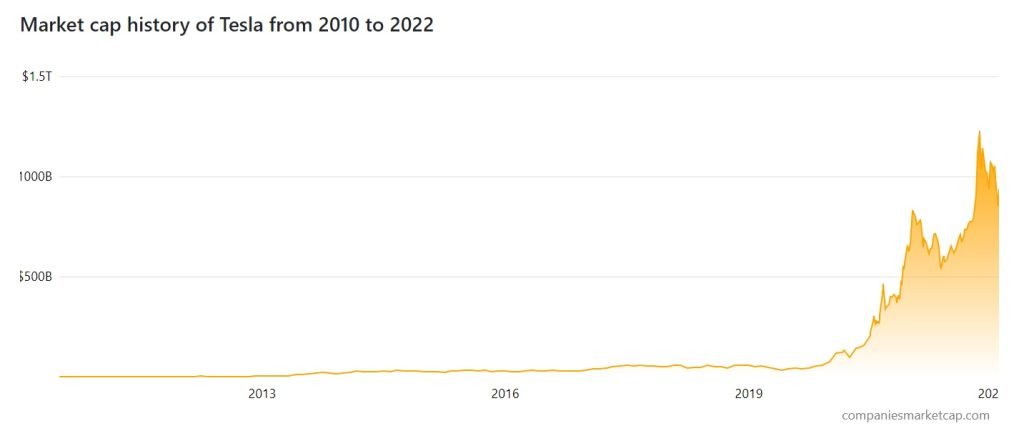

شرکت خودروسازی آمریکایی تسلا در سال ۲۰۱۰ در بازار بورس «نزدک» عرضه شد. سهام این شرکت طی ۱۲ سال گذشته یک روند صعودی را طی کرده است؛ روندی که طی ۳ سال اخیر شدت بیشتری گرفته است.

اگرچه قیمت سهم و ارزش بازار تسلا طی این سالها همواره صعودی بوده اما نگاهی به روند درآمدی و سودآوری تسلا نشان میدهد این مجموعه تا سال ۲۰۱۹ عملا زیانده بوده است.

نکته حائز اهمیت دیگر مقایسه ارزش بازار (مارکت کپ) تسلا با فولکس واگن است. مارکت کپ تسلا از سال ۲۰۱۹ رشد قابل توجهی داشته و حتی برای مقطعی به بیش از هزار میلیارد دلار رسید. این شرکت برای اولین بار در سال ۲۰۱۹ توانست مارکت کپی بالاتر از فولکس واگن به ثبت برساند.

جالب است بدانید که فولکس واگن در سال ۲۰۱۹ حدود ۱۰ میلیون دستگاه خودرو فروخته و این رقم برای تسلا در همان سال ۳۶۷ هزار دستگاه خودرو است.

این آمارها نشان میدهد سودآوری یا داراییهای مشهود یک شرکت آن طور که شاید بر رشد قیمت سهم و ارزش بازار یک شرکت تکنولوژی محور تاثیر نمیگذارد؛ بلکه نکته مهم برنامههای عملیاتی شرکت برای آینده و تصویری است که برای سهامداران خود میسازد.

ایلان ماسک مدیرعامل شناختهشدهی تسلا، طی سالهای اخیر بارها از ایدههای جسورانه خود برای تحول در صنعت سخن گفته است. سرمایهگذاران نیز این سالها به دنبال شواهدی میگردند که نشان از توانمندی عملیاتی و فنی شرکت برای افزایش سهم بازار داشته باشد؛ اینگونه میتوانند امید بیشتری به آینده شرکت داشته باشند.

اوبر، تامین مالی از بورس برای رشد بیشتر

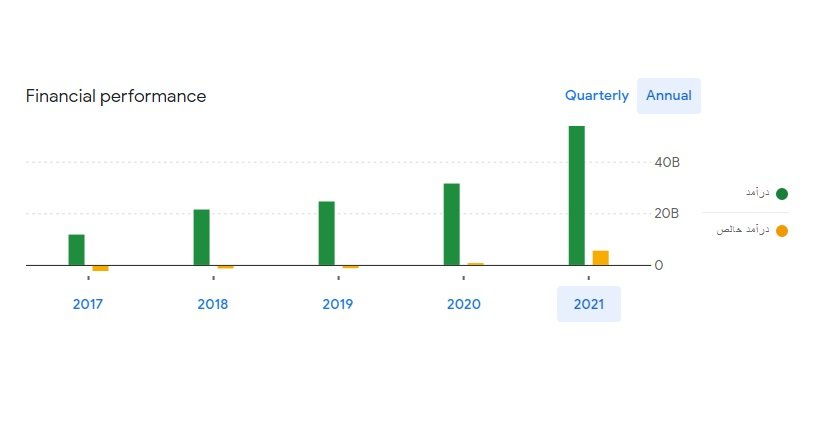

استارتاپ تاکسی هوشمند اوبر در سال ۲۰۰۹ تاسیس شد و در سال ۲۰۱۹ در بورس نیویورک عرضه شد. ارزش بازار اوبر پس از ورود به بورس رشد قابل توجهی داشت.

اوبر در آخرین گزارش منتشر شده خود در سال ۲۰۱۸ برای IPO (عرضه اولیه در بورس)، درآمد سال ۲۰۱۸ خود را ۱۱.۲۷ میلیارد دلار و درآمد خالص خود را فقط ۹۹۷ میلیون دلار اعلام کرد. درآمدزایی که بخش اعظم رشد خود را مدیون اضافه شدن امکان سفر اشتراکی است. این مهم نشان میدهد که یک ایده و اجرای درست آن چقدر میتواند در درآمدزایی یک مجموعه که دارایی اصلی آن نامشهود است تاثیر بگذارد.

اما این روند درآمدزایی با شیوع کرونا، قرنطینه و منع رفتوآمد در بسیاری از کشورهای جهان به وضعیت بازار اوبر ضربه بزرگی زد. اوبر در حالی که با طرح جدید خود موفق شده بود به سوددهی برسد، با اوج گرفتن کرونا طی ۲ سال گذشته روند سودآوری آن نه تنها متوقف نشده بلکه زیانده نیز شده است.

اما اگر روند قیمتی سهام اوبر را در این چند سال بررسی کنیم، پس از شوک ابتدایی شیوع کرونا و افت شدید ارزش سهام این شرکت، با وجود روند زیاندهی شاهد رشد قیمت سهام آن تا اواسط سال ۲۰۲۱ هستیم.

برخی از تحلیلگران بازار سرمایه اعتقاد دارند اوبر پس از عبور از سال سخت ۲۰۲۱ میتواند در سال جدید یکی از گزینههای مناسب برای سرمایهگذاری باشد. آنها پیشبینی قیمت ۷۵ دلاری به ازای هر سهم اوبر را دارند. علت این موضوع سرمایهگذاریهای اوبر در بخش تحویل غذا و خوراکی است که از نظر تحلیلگران توسعه جغرافیایی خدمت دهی اوبر در تحویل مواد غذایی میتواند منجر به رشد ارزش بازار این شرکت شود.

اما این توسعه فعالیت و سرمایهگذاریهای اوبر خود ناشی از عرضه این شرکت در بورس است که این شرکت توانست با فروش بخشی از سهام خود در بازار، تامین سرمایه برای برنامههایش کند.

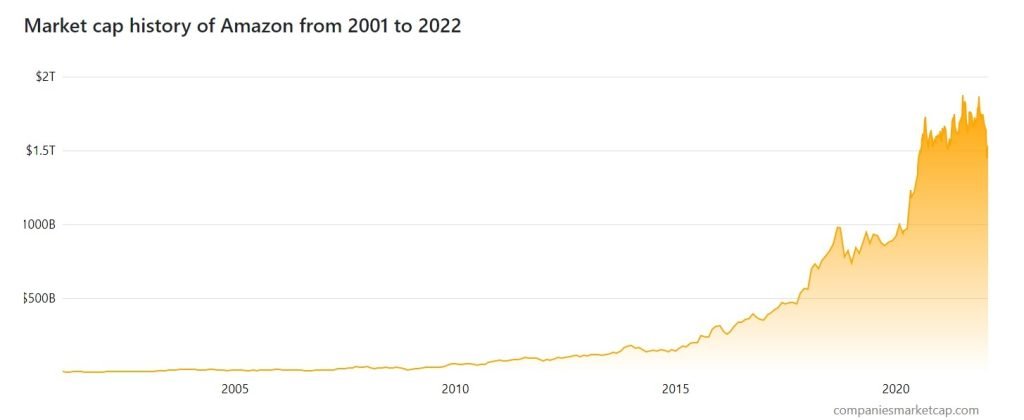

آمازون، تغییر بازار تنها با یک توییت

شرکت آمازون در سال ۱۹۹۴ تاسیس و فعالیت خود را به عنوان فروشگاه آنلاین کتاب آغاز کرد. چندی بعد این شرکت اقدام به فروش محصولات نو یا دست دوم از طریق اینترنت کرد. اکنون این شرکت طیف گستردهای از کالاها و محصولات را در کشورهای مختلف دنیا عرضه میکند.

این شرکت تنها ۳ سال پس از آغاز فعالیت خود در بورس نزدک عرضه عمومی شد و طی سالیان اخیر بازدهای ۳۰۰ برابری را رقم زده است. اگر اتفاقات بورس آمریکا طی سالهای ۲۰۰۰ تا ۲۰۰۲ و ترکیدن حباب اینترنت (دات کام) را نادیده بگیریم سهام این شرکت و ارزش بازار آن همواره روند صعودی داشته است.

آمازون جزو شرکتهای تکنولوژی محوری است که سهام آن طی دو دهه اخیر سودده بوده است. اما این موضوع تنها عامل رشد ارزش بازار و قیمت سهام آن نیست. به طور مثال جف بزوس در ژوئن ۲۰۱۷ با انتشار توییتی از مخاطبانش درباره ایدههای توسعه فعالیتش نظرسنجی کرد.

همین توییت کافی بود تا سرمایهگذاران برداشت کنند آمازون قصد توسعه فعالیت خود را داشته از همین روی طی بازه زمانی میان مدت شاهد رشد قابل توجه ارزش سهام آمازون بودیم. اما آیا چنین اتفاقی را میتوان به طور مثال برای یک غول نفتی بورسی متصور شد؟ بعید است.

تحلیلگران رشد مکرر سهام آمازون را نه به علت داراییهای فیزیکی این شرکت بلکه به علت رشد سرویس تجارت ابری، فروش خدمات آنلاین، نوآوری در تکنولوژی و … میدانند. موضوعی که ثابت میکند ایدههای یک مجموعه برای رشد میتواند ارزندهتر از دارایی مشهود و فیزیکی باشد.

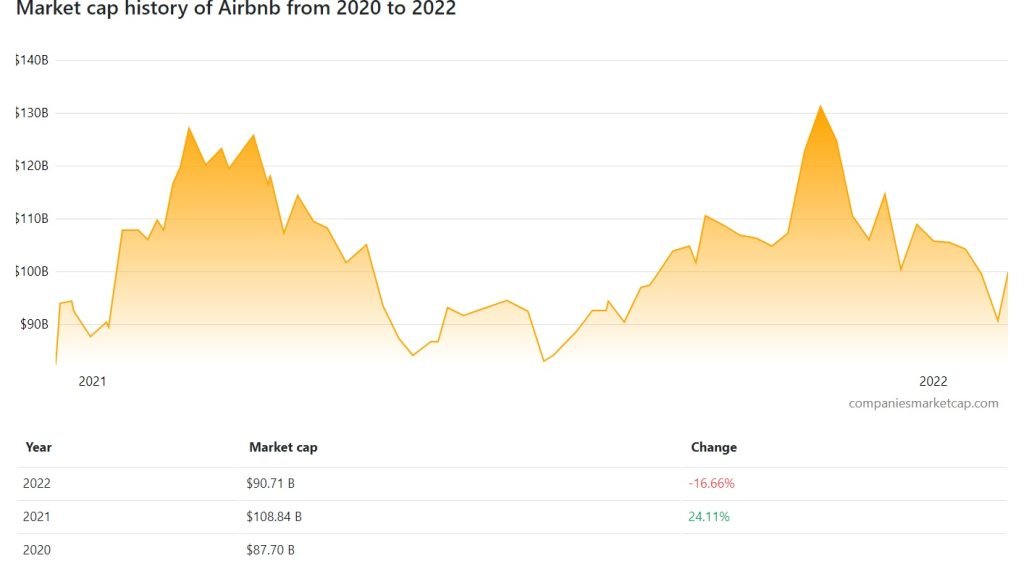

Airbnb؛ شکست غولهای هتلداری سنتی

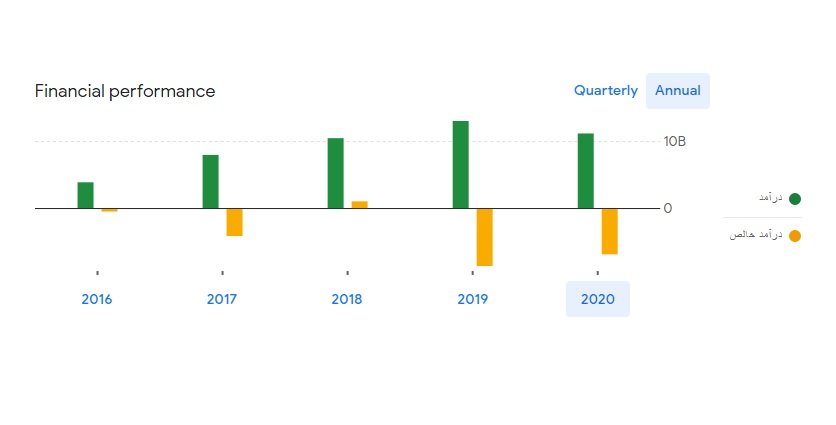

استارتاپ Airbnb طی سالهای اخیر به یکی از محبوبترین سرویسهای اجاره اقامتگاه در سراسر دنیا بدل شده است. این استارتاپ اواخر سال ۲۰۲۰ سهام خود را در نزدک (اولین بازار بورس الکترونیک دنیا) عرضه کرد و ارزش بازار آن در مدت زمانی کوتاه از ۱۰۰ میلیارد دلار فراتر رفت.

این رشد پس از عرضه در بورس باعث شد تا ارزش Airbnb از مجموع ارزش گروه بینالمللی هتلهای «ماریوت» و «اکسپدیا» که از غولهای این صنعت هستند بیشتر شود.

جالب است بدانید ماریوت در سال ۲۰۲۰ بیش از ۷۶۴۲ هتل را زیر مجموعه خود داشته است که از جمله داراییهای فیزیکی این شرکت به حساب میآید. اما Airbnb یک پلتفرم آنلاین است که افرادی را که در سراسر دنیا قصد اجاره خانهها یا اتاقهای خود را دارند به مسافران متصل میکند.

چنین رویکردی نشان میدهد که داراییهای این دو مجموعه اصلا با یکدیگر قابل قیاس نیست اما ارزش بازار آنها چیز دیگری را بیان میکند.

نکته لازم به یادآوری آن است که در سال ۲۰۲۰ عملکرد مالی این شرکت تحت تاثیر کرونا اصلا خوب نبوده و پس از چند سال زیان بزرگی را متحمل شده است.

با وجود ثبت چنین آماری و زیاندهی Airbnb در سال ۲۰۲۰ سهام این شرکت در ماههای ابتدایی سال ۲۰۲۱ با رشد در تقاضا همراه بود.

برخی از کارشناسان بازار سرمایه اعتقاد دارند اگرچه طی یک سال اخیر سهام این استارتاپ کاهش داشته است اما با توجه به ویژگیهایش، چشمانداز بلندمدت درخشانی در بازار سهام دارد.

تحلیلگران معتقدند مردم Airbnb را به عنوان فرصت جدیدی برای زندگی در شهرها و کشورهای مختلف میبینند که به آنها اجازه میدهد فرهنگهای مختلفی را با قیمت مناسبتری تجربه کنند. همین امر باعث شده تا استقبال از این مجموعه افزایش یافته و احتمالا درآمدهای آن را تا سال ۲۰۳۰ چندین برابر کند. موضوعی که به اعتقاد آنها Airbnb را تبدیل به سهمی با پتانسیل رشد بالا تبدیل کرده است که میتواند سهامداران خود را میلیونر کند.

بررسی تجربههای جهانی، وضعیت سهام شرکتها، روند سودآوری و تغییر قیمت آنها نشان از همان تغییر رویکردی میدهد که جای خالی آن در بورس ایران حس میشود. شرکتهای فناوری محور ایرانی، موسوم به استارتاپها، به هر حال مسیری به جز ورود به بورس ندارند و نگاه سرمایهگذاران هم دیر یا زود نیاز به تغییر دارد چرا که در جهان امروزی، داراییهای نامشهود از ارزش ویژهتری نسبت به املاک و دارایی مشهود برخوردارند؛ تغییری که قطعا به سرعت رخ نخواهد داد اما راه دیگری هم وجود ندارد.